По итогам 4 месяцев 2015 года НБКИ зафиксировало значительное сокращение количества розничных заемщиков.

По итогам 4 месяцев 2015 года Национальное бюро кредитных историй (НБКИ) зафиксировало значительное сокращение количества розничных заемщиков. По состоянию на 1 мая 2015 года количество действующих заемщиков в потребительском кредитовании составило 35,3 млн. человек, снизившись с начала года почти на 3 млн. человек или на 7,7% (на 01.01.2015 – 38,2 млн. человек). Эти сведения основаны на информации от 3000 кредиторов, предоставляющих данные в НБКИ.

С точки зрения размера кредита, наибольшее падение численности розничных заемщиков с начала 2015 года было отмечено в сегменте самых «мелких» кредитов - до 30 тыс. рублей (на 10,0%). Также высокие темпы сокращения количества заемщиков были зафиксированы в сегменте от 30 до 100 тыс. руб. - на 8,0%.

Таблица 1. Динамика количества действующих заемщиков (чел.) в зависимости от размера кредита.

|

Размер кредита, в руб.

|

01.05.2014

|

01.01.2015

|

01.05.2015

|

Изменение за 4 месяца 2015 года, %

|

|

<30000

|

11 519 884

|

11 156 953

|

10 048 144

|

- 10,0

|

|

30000-100000

|

7 518 277

|

7 783 863

|

7 163 079

|

- 8,0

|

|

100000-500000

|

12 765 959

|

12 986 357

|

12 185 814

|

- 6,2

|

|

500000-1500000

|

4 806927

|

4 754 642

|

4 470 651

|

- 6,0

|

|

>1500000

|

1 535 337

|

1 535 260

|

1 414 901

|

- 7,8

|

Сокращение количества заемщиков во многом обусловлено начавшейся еще в 2014 году корректировкой кредитных политик банков, связанной с более тщательным подходом к оценке рисков, вызванных снижением кредитного здоровья розничных заемщиков. Прежде всего, его наиболее «закредитованного» сегмента - заемщиков с низкими доходами. Это потребовало от банков пересмотра имевшихся стратегий розничного кредитования, успешно работавших в предыдущие годы, и нового планирования своей деятельности.

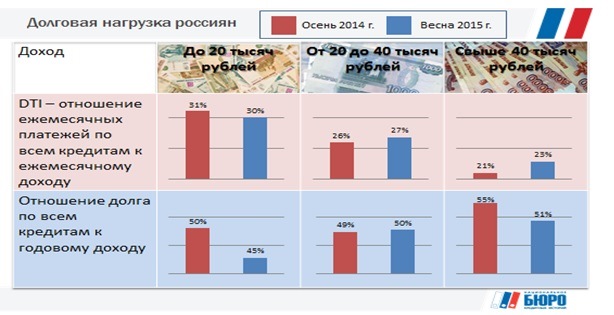

Результатом такого подхода банков к потребительскому кредитованию стало снижение долговой нагрузки на заемщиков с низкими доходами. Наиболее очевидным этот тренд стал в первые месяцы 2015 года. Об этом свидетельствуют и показатели долговой нагрузки населения (табл. 2).

Таблица 2. Динамика долговой нагрузки населения РФ.

Лидерами по сокращению числа заемщиков в регионах являются: Карачаево-Черкессия (-17,8%), Ингушетия (-14,0%) и Ненецкий автономный округ (-11,1%). Наименьшее снижение количества заемщиков с начала года наблюдалось в Бурятии (-5,1%), Республике Марий Эл (-5,4%) и Новгородской области (-5,6%).

Таблица 3. Динамика количества действующих заемщиков в субъектах РФ (чел.)

|

По регионам

|

01.05. 2014

|

01.01.2015

|

01.05.2015

|

Изменение за 4 месяца 2015г.

|

|

Алтайский край

|

790 216

|

774 102

|

710 212

|

-8,25%

|

|

Краснодарский край

|

1 374 106

|

1 363 921

|

1 270 859

|

-6,82%

|

|

Красноярский край

|

933 084

|

949 443

|

886 503

|

-6,63%

|

|

Приморский край

|

577 273

|

577 031

|

528 630

|

-8,39%

|

|

Ставропольский край

|

538 039

|

549 920

|

505 599

|

-8,06%

|

|

Хабаровский край

|

435 164

|

429 251

|

391 010

|

-8,91%

|

|

Амурская область

|

245 349

|

246 499

|

227 649

|

-7,65%

|

|

Архангельская область

|

292 145

|

296 457

|

270 685

|

-8,69%

|

|

Ненецкий автономный округ

|

6 188

|

6 157

|

5 474

|

-11,09%

|

|

Астраханская область

|

269 698

|

278 293

|

257 118

|

-7,61%

|

|

Белгородская область

|

443 198

|

443 723

|

416 854

|

-6,06%

|

|

Брянская область

|

276 405

|

283 170

|

263 941

|

-6,79%

|

|

Владимирская область

|

364 457

|

370 478

|

347 279

|

-6,26%

|

|

Волгоградская область

|

666 123

|

676 889

|

630 787

|

-6,81%

|

|

Вологодская область

|

334 100

|

339 001

|

315 557

|

-6,92%

|

|

Воронежская область

|

533 943

|

546 760

|

509 685

|

-6,78%

|

|

Нижегородская область

|

879 397

|

831 571

|

766 023

|

-7,88%

|

|

Ивановская область

|

271 777

|

278 013

|

258 601

|

-6,98%

|

|

Иркутская область

|

802 215

|

818 766

|

762 096

|

-6,92%

|

|

Республика Ингушетия

|

9 082

|

8 250

|

7 097

|

-13,98%

|

|

Калининградская область

|

252 219

|

254 896

|

236 673

|

-7,15%

|

|

Тверская область

|

270 028

|

277 692

|

258 366

|

-6,96%

|

|

Калужская область

|

226 667

|

226 163

|

209 018

|

-7,58%

|

|

Камчатский край

|

90 318

|

88 036

|

80 749

|

-8,28%

|

|

Кемеровская область

|

931 256

|

964 037

|

884 837

|

-8,22%

|

|

Кировская область

|

354 509

|

351 980

|

323 554

|

-8,08%

|

|

Костромская область

|

154 853

|

156 015

|

143 224

|

-8,20%

|

|

Самарская область

|

892 644

|

892 542

|

822 797

|

-7,81%

|

|

Курганская область

|

256 299

|

261 624

|

238 765

|

-8,74%

|

|

Курская область

|

386 059

|

379 739

|

353 895

|

-6,81%

|

|

г. Санкт-Петербург

|

1 335 281

|

1 305 066

|

1 209 537

|

-7,32%

|

|

Ленинградская область

|

459 830

|

450 688

|

417 356

|

-7,40%

|

|

Липецкая область

|

295 162

|

301 682

|

276 283

|

-8,42%

|

|

Магаданская область

|

40 956

|

41 269

|

38 342

|

-7,09%

|

|

г. Москва

|

2 073 087

|

2 026 720

|

1 869 514

|

-7,76%

|

|

Московская область

|

1 683 846

|

1 651 042

|

1 514 378

|

-8,28%

|

|

Мурманская область

|

253 020

|

258 706

|

241 961

|

-6,47%

|

|

Новгородская область

|

204 689

|

203 964

|

192 475

|

-5,63%

|

|

Новосибирская область

|

901 473

|

900 912

|

833 616

|

-7,47%

|

|

Омская область

|

682 307

|

691 044

|

638 903

|

-7,55%

|

|

Оренбургская область

|

684 652

|

702 722

|

651 487

|

-7,29%

|

|

Орловская область

|

227 118

|

224 629

|

207 712

|

-7,53%

|

|

Пензенская область

|

302 672

|

308 202

|

283 019

|

-8,17%

|

|

Пермский край

|

702 583

|

706 121

|

648 773

|

-8,12%

|

|

Псковская область

|

187 845

|

184 838

|

171 930

|

-6,98%

|

|

Ростовская область

|

1 203 794

|

1 205 403

|

1 122 201

|

-6,90%

|

|

Рязанская область

|

214 014

|

213 072

|

195 392

|

-8,30%

|

|

Саратовская область

|

601 923

|

611 642

|

564 634

|

-7,69%

|

|

Сахалинская область

|

136 614

|

135 107

|

124 586

|

-7,79%

|

|

Свердловская область

|

1 447 128

|

1 437 577

|

1 322 540

|

-8,00%

|

|

Смоленская область

|

200 711

|

206 181

|

189 145

|

-8,26%

|

|

Тамбовская область

|

221 110

|

226 183

|

208 310

|

-7,90%

|

|

Томская область

|

344 485

|

346 612

|

320 063

|

-7,66%

|

|

Тульская область

|

410 984

|

402 826

|

371 327

|

-7,82%

|

|

Тюменская область (без ХМАО и ЯНАО)

|

475 320

|

452 448

|

416 841

|

-7,87%

|

|

Ханты-Мансийский АО - Югра

|

649 631

|

641 647

|

597 687

|

-6,85%

|

|

Ямало-Ненецкий автономный округ

|

177 535

|

173 260

|

159 279

|

-8,07%

|

|

Ульяновская область

|

306 686

|

312 499

|

288 914

|

-7,55%

|

|

Челябинская область

|

1 195 226

|

1 199 150

|

1 102 910

|

-8,03%

|

|

Забайкальский край

|

296 799

|

301 771

|

278 048

|

-7,86%

|

|

Чукотский автономный округ

|

6 349

|

6 724

|

6 264

|

-6,84%

|

|

Ярославская область

|

331 467

|

339 576

|

313 865

|

-7,57%

|

|

Республика Адыгея

|

118 060

|

120 498

|

111 593

|

-7,39%

|

|

Республика Башкортостан

|

1 387 671

|

1 412 277

|

1 290 666

|

-8,61%

|

|

Республика Бурятия

|

374 810

|

387 637

|

367 770

|

-5,13%

|

|

Республика Дагестан

|

113 755

|

119 663

|

111 787

|

-6,58%

|

|

Кабардино-Балкарская Республика

|

169 417

|

172 219

|

156 412

|

-9,18%

|

|

Республика Алтай

|

61 152

|

60 723

|

55 783

|

-8,14%

|

|

Республика Калмыкия

|

90 853

|

90 574

|

82 002

|

-9,46%

|

|

Республика Карелия

|

175 919

|

175 317

|

162 253

|

-7,45%

|

|

Республика Коми

|

267 322

|

267 501

|

246 671

|

-7,79%

|

|

Республика Марий Эл

|

168 827

|

176 678

|

167 128

|

-5,41%

|

|

Республика Мордовия

|

191 172

|

191 875

|

178 460

|

-6,99%

|

|

Республика Северная Осетия-Алания

|

137 358

|

140 269

|

128 213

|

-8,59%

|

|

Республика Карачаево-Черкессия

|

85 866

|

84 764

|

69 699

|

-17,77%

|

|

Республика Татарстан

|

1 166 440

|

1 174 115

|

1 059 246

|

-9,78%

|

|

Республика Тыва

|

110 641

|

108 685

|

100 242

|

-7,77%

|

|

Удмуртская Республика

|

435 816

|

440 857

|

406 005

|

-7,91%

|

|

Республика Хакасия

|

181 299

|

186 527

|

169 938

|

-8,89%

|

|

Чеченская республика

|

56 852

|

64 841

|

59 548

|

-8,16%

|

|

Чувашская Республика

|

251 237

|

258 040

|

239 220

|

-7,29%

|

|

Республика Саха (Якутия)

|

333 152

|

336 131

|

315 849

|

-6,03%

|

|

Еврейская автономная область

|

48 754

|

49 504

|

45 448

|

-8,19%

|

«В 2014 году и первые месяцы текущего года банки корректировали свою розничную кредитную политику. Можно констатировать, что подход кредиторов к розничному кредитованию стал более консервативным, а оценка кредитных рисков заемщиков – более тщательной. Бесспорно, это положительная тенденция, ведущая к более равномерному распределению долговой нагрузки на различные сегменты заемщиков, - полагает генеральный директор НБКИ Александр Викулин. – Вместе с тем, ускорение темпов сокращения числа заемщиков в 2015 году также связано с общеэкономическими причинами, приведшими к падению уровня доходов населения. А это, в свою очередь, делает малодоступными кредитные инструменты для определенной части населения».