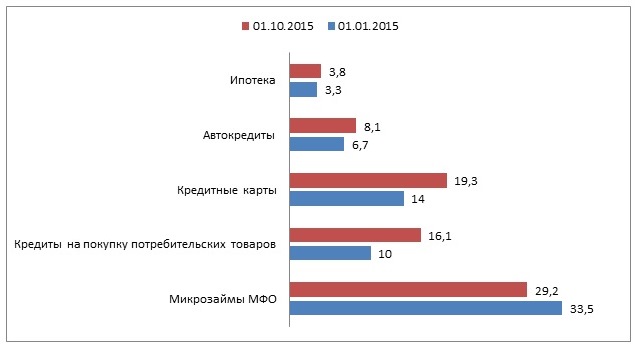

По данным 3 500 кредиторов доля просроченной задолженности по ипотеке – самая низкая среди наиболее популярных типов розничных кредитов.

По данным 3 500 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля просроченной задолженности по ипотеке – самая низкая среди наиболее популярных типов розничных кредитов (см. Диаграмму 1). Кроме того, в 2015 году ипотека остается типом кредитования с самой положительной динамикой: за 9 месяцев 2015 года количество действующих беззалоговых кредитов сократилось на 10%, автокредитов – на 9%, а ипотечных кредитов – увеличилось на 11%.

Диаграмма 1. Динамика просроченной задолженности свыше 30 дней по различным типам кредитов

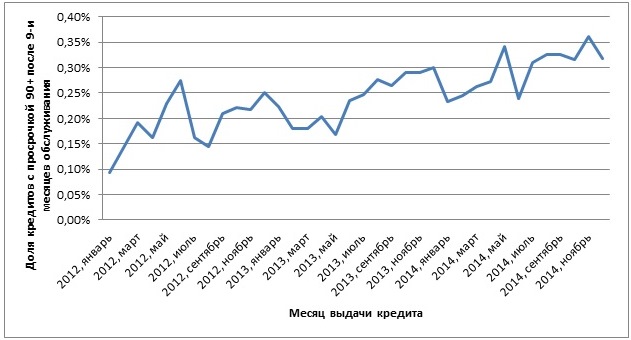

Тем не менее, наличие залога, а также более тщательный отбор заемщиков, не должны успокаивать кредиторов: последние два года качество новых ипотечных кредитов ухудшается. Так, если в 2012 году после 9-и месяцев обслуживания на просрочку свыше 90 дней выходило лишь 0,2% ипотечных кредитов, то в 2013 году – уже 0,24%, а в 2014 году – 0,30% (см. Диаграмму 2).

Диаграмма 2. Доля ипотечных кредитов, выходящих на просрочку свыше 90 дней после 9-и месяцев обслуживания в зависимости от месяца выдачи кредита

«В условиях снижения реальных доходов населения кредиторам полезно более тщательно относиться ко всем типам обязательств, - считает генеральный директор НБКИ Александр Викулин. – Действительно, если по беззалоговому кредитованию с самой высокой долей просроченной задолженности, большинство кредиторов повысило качество управления рисками, то для залоговых типов эти процессы идут значительно медленнее. Кредиторы успокаивают себя наличием залога и более внимательным отбором заемщиков на этапе выдачи кредита. Однако, в настоящее время риск-профиль любого заемщика в процессе обслуживания кредита может поменяться кардинальным образом, в том числе, по причине снижения своих реальных доходов. Таким образом, риски потерь для банков по залоговым кредитам, которые являются самыми крупными и длинными займами с точки зрения сумм и сроков кредитования, возрастают. Именно поэтому мы рекомендуем кредиторам, специализирующимся на залоговом кредитовании, использовать инструменты контроля риска по действующим кредитам (займам) – систему оперативного мониторинга финансового поведения «Сигнал» и скоринг бюро по действующему счету».

Таблица 1. Регионы РФ по размеру ипотечного кредита и доле просроченной задолженности

|

Регион

|

Средний размер действующего ипотечного кредита, тыс. руб.

|

Просроченная задолженность свыше 30 дней, в % к объему действующих кредитов

|

|

г. Москва

|

4 922,6

|

5,7

|

|

Московская область

|

3 221,9

|

5,7

|

|

г. Санкт-Петербург

|

2 687,2

|

4,3

|

|

Ненецкий автономный округ

|

2 545,3

|

2,5

|

|

Ямало-Ненецкий автономный округ

|

2 532,0

|

0,7

|

|

Сахалинская область

|

2 438,6

|

0,7

|

|

Приморский край

|

2 253,5

|

4,4

|

|

Чукотский автономный округ

|

2 223,1

|

1,6

|

|

Ленинградская область

|

2 218,1

|

3,8

|

|

Ханты-Мансийский АО - Югра

|

2 183,5

|

1,7

|

|

Калужская область

|

2 139,7

|

1,9

|

|

Республика Ингушетия

|

2 128,3

|

7,9

|

|

Республика Дагестан

|

2 114,2

|

10,5

|

|

Хабаровский край

|

2 106,4

|

2,4

|

|

Кабардино-Балкарская Республика

|

2 103,8

|

8,8

|

|

Чеченская республика

|

2 085,2

|

4,5

|

|

Камчатский край

|

2 072,3

|

1,5

|

|

Магаданская область

|

2 062,3

|

1,3

|

|

Республика Северная Осетия-Алания

|

2 054,9

|

7,5

|

|

Тверская область

|

2 045,8

|

2,0

|

|

Республика Саха (Якутия)

|

2 019,6

|

1,4

|

|

Калининградская область

|

1 942,8

|

9,5

|

|

Республика Коми

|

1 927,2

|

1,4

|

|

Смоленская область

|

1 906,0

|

2,6

|

|

Тамбовская область

|

1 888,6

|

0,8

|

|

Мурманская область

|

1 872,7

|

1,5

|

|

Амурская область

|

1 864,3

|

1,4

|

|

Краснодарский край

|

1 862,2

|

5,2

|

|

Свердловская область

|

1 862,1

|

3,7

|

|

Брянская область

|

1 852,4

|

3,4

|

|

Архангельская область

|

1 850,9

|

1,7

|

|

Республика Мордовия

|

1 842,7

|

2,4

|

|

Тульская область

|

1 836,3

|

2,1

|

|

Республика Карачаево-Черкессия

|

1 832,9

|

8,8

|

|

Ставропольский край

|

1 822,3

|

3,3

|

|

Белгородская область

|

1 806,4

|

2,1

|

|

Владимирская область

|

1 782,9

|

2,8

|

|

Волгоградская область

|

1 778,9

|

3,9

|

|

Нижегородская область

|

1 772,1

|

3,0

|

|

Ростовская область

|

1 772,1

|

2,9

|

|

Орловская область

|

1 772,0

|

1,7

|

|

Иркутская область

|

1 771,1

|

5,0

|

|

Саратовская область

|

1 769,2

|

2,5

|

|

Тюменская область (без ХМАО и ЯНАО)

|

1 756,9

|

2,8

|

|

Пермский край

|

1 750,9

|

6,9

|

|

Рязанская область

|

1 737,9

|

2,0

|

|

Ярославская область

|

1 733,7

|

2,2

|

|

Республика Карелия

|

1 730,8

|

1,3

|

|

Забайкальский край

|

1 727,6

|

1,5

|

|

Красноярский край

|

1 714,2

|

3,5

|

|

Астраханская область

|

1 713,5

|

1,1

|

|

Ивановская область

|

1 703,4

|

3,0

|

|

Новосибирская область

|

1 678,6

|

2,6

|

|

Новгородская область

|

1 673,8

|

3,7

|

|

Липецкая область

|

1 668,9

|

3,1

|

|

Пензенская область

|

1 660,4

|

3,0

|

|

Самарская область

|

1 659,4

|

5,2

|

|

Чувашская Республика

|

1 658,4

|

2,0

|

|

Томская область

|

1 656,9

|

3,6

|

|

Воронежская область

|

1 645,2

|

2,3

|

|

Республика Калмыкия

|

1 637,2

|

7,3

|

|

Республика Тыва

|

1 636,5

|

4,2

|

|

Республика Адыгея

|

1 613,1

|

4,6

|

|

Ульяновская область

|

1 611,5

|

2,5

|

|

Курганская область

|

1 606,4

|

3,8

|

|

Республика Бурятия

|

1 600,7

|

2,9

|

|

Псковская область

|

1 598,5

|

2,0

|

|

Еврейская автономная область

|

1 595,9

|

2,5

|

|

Омская область

|

1 594,5

|

2,6

|

|

Республика Башкортостан

|

1 584,7

|

4,3

|

|

Республика Татарстан

|

1 560,6

|

2,4

|

|

Курская область

|

1 543,1

|

1,3

|

|

Оренбургская область

|

1 541,6

|

2,0

|

|

Республика Марий Эл

|

1 516,0

|

2,3

|

|

Кемеровская область

|

1 497,6

|

2,8

|

|

Костромская область

|

1 495,3

|

1,0

|

|

Республика Хакасия

|

1 474,9

|

3,0

|

|

Вологодская область

|

1 463,2

|

1,6

|

|

Республика Алтай

|

1 453,2

|

5,1

|

|

Удмуртская Республика

|

1 441,5

|

2,7

|

|

Челябинская область

|

1 403,6

|

6,6

|

|

Алтайский край

|

1 385,3

|

3,8

|

|

Кировская область

|

1 363,4

|

1,2

|