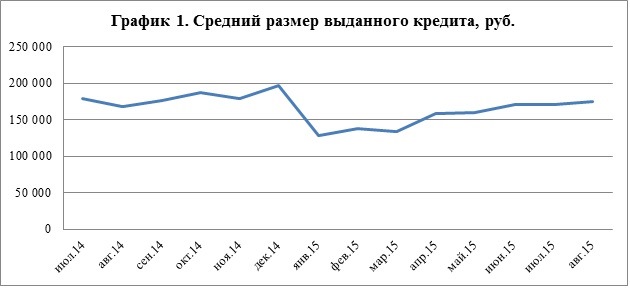

По данным 3200 кредиторов, передающих сведения в НБКИ, по итогам 8 месяцев 2015 года средний размер розничного кредита вернулся на докризисный уровень, достигнув 174,5 тыс. рублей.

По данным 3200 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по итогам 8 месяцев 2015 года средний размер розничного кредита вернулся на докризисный уровень, достигнув 174,5 тыс. рублей.

По сравнению с пиком кризиса в розничном кредитовании, пришедшемся на январь-март 2015 года, когда банки, по сути, остановили кредитные конвейеры, средний размер кредита вырос на 45,6 тыс. рублей или более чем на четверть – на 26,1% (в январе 2015г. средний размер кредита составлял 128,9 тыс. рублей).

Таблица 1. Динамика среднего размера розничного кредита, в руб.

|

Месяц выдачи

|

Средний размер выданного кредита, руб.

|

|

июль 2014

|

178 968

|

|

август 2014

|

167 276

|

|

сентябрь 2014

|

176 719

|

|

октябрь 2014

|

186 616

|

|

ноябрь 2014

|

178 592

|

|

декабрь 2014

|

197 249

|

|

январь 2015

|

128 888

|

|

февраль 2015

|

137 750

|

|

март 2015

|

134 188

|

|

апрель 2015

|

158 794

|

|

май 2015

|

160 109

|

|

июнь 2015

|

170 714

|

|

июль 2015

|

171 314

|

|

август 2015

|

174 488

|

Еще одним важным фактором, влияющим в последнее время на размер кредита, является изменение кредитных политик банков в сторону более тщательного отношения к возможным рискам при кредитовании розничных заемщиков. По этой причине, а также в связи с падением реальных доходов населения, общее количество заемщиков в стране в период с января по сентябрь 2015 года снизилось на 4,4 млн. человек - с 39,7 млн. до 35,3 млн.

Таблица 2. Динамика количества действующих заемщиков, в млн. человек.

|

Месяц

|

январь 2015

|

апрель 2015

|

июль 2015

|

август 2015

|

|

Количество заемщиков

|

39,7

|

37,3

|

36,0

|

35,3

|

«Заемщиков становится меньше, но размеры выдаваемых кредитов постепенно возвращаются к прошлогодним показателям, а в некоторых сегментах уже их превысили, - говорит генеральный директор НБКИ Александр Викулин. - Помимо выросшей инфляции, приведшей к удорожанию товаров и услуг, приобретаемых в кредит, на сокращение количества заемщиков и рост среднего размера кредита повлияло значительное улучшение процедуры управления кредитными рисками со стороны банков. На наш взгляд, несмотря на негативный тренд на снижение объемов кредитования, необходимо отметить и позитивный момент – рынок розничного кредитования становится более цивилизованным и предсказуемым. И это, в первую очередь, заслуга банков, внедряющих в системы принятия решения о выдаче кредитов современных инструментов по управлению кредитными рисками».

Приложение

Таблица 3. Динамика среднего размера розничного кредита по возрастам заемщиков, в руб.

|

По возрастам заемщиков

|

<25

|

25-29

|

30-39

|

40-49

|

50-59

|

60-65

|

>65

|

|

август 2014

|

88 981

|

175 837

|

204 624

|

197 028

|

148 485

|

87 615

|

59 253

|

|

сентябрь 2014

|

89 182

|

183 254

|

216 218

|

212 239

|

160 444

|

88 886

|

67 081

|

|

октябрь 2014

|

95 779

|

193 523

|

232 841

|

221 630

|

164 949

|

92 710

|

63 703

|

|

ноябрь 2014

|

86 670

|

182 389

|

221 053

|

216 932

|

160 656

|

86 886

|

63 523

|

|

декабрь 2014

|

90 112

|

197 186

|

243 171

|

249 725

|

171 397

|

84 897

|

70 839

|

|

январь 2015

|

58 445

|

124 992

|

158 850

|

171 480

|

119 554

|

65 358

|

53 614

|

|

февраль 2015

|

66 590

|

126 512

|

167 680

|

176 417

|

133 433

|

77 731

|

63 280

|

|

март 2015

|

69 947

|

123 856

|

157 678

|

176 802

|

127 354

|

79 118

|

66 431

|

|

апрель 2015

|

84 280

|

150 556

|

187 285

|

195 498

|

161 113

|

92 308

|

72 931

|

|

май 2015

|

84 446

|

179 938

|

190 302

|

192 800

|

145 525

|

87 120

|

65 993

|

|

июнь 2015

|

93 042

|

171 880

|

203 459

|

204 644

|

162 556

|

102 034

|

75 083

|

|

июль 2015

|

95 773

|

175 976

|

206 473

|

199 574

|

160 520

|

92 581

|

101 043

|

|

август 2015

|

96 665

|

179 160

|

213 698

|

202 563

|

158 083

|

94 898

|

78 995

|

Таблица 4. 30 регионов-лидеров по среднему размеру розничного кредита, в руб.

|

По регионам

|

август 2014

|

август 2015

|

Изменение

|

|

г. Москва

|

416 207

|

448 723

|

7%

|

|

Чукотский автономный округ

|

332 744

|

313 367

|

-6%

|

|

Московская область

|

275 451

|

307 994

|

11%

|

|

Ямало-Ненецкий автономный округ

|

355 398

|

295 186

|

-20%

|

|

г. Санкт-Петербург

|

271 084

|

289 940

|

7%

|

|

Ханты-Мансийский АО - Югра

|

279 851

|

259 879

|

-8%

|

|

Ненецкий автономный округ

|

198 618

|

235 579

|

16%

|

|

Магаданская область

|

257 172

|

233 565

|

-10%

|

|

Ленинградская область

|

196 214

|

215 233

|

9%

|

|

Республика Ингушетия

|

154 762

|

210 698

|

27%

|

|

Камчатский край

|

238 319

|

200 026

|

-19%

|

|

Калужская область

|

178 593

|

198 498

|

10%

|

|

Сахалинская область

|

207 158

|

185 481

|

-12%

|

|

Республика Коми

|

147 526

|

184 454

|

20%

|

|

Мурманская область

|

157 921

|

179 242

|

12%

|

|

Рязанская область

|

171 413

|

178 296

|

4%

|

|

Пермский край

|

150 867

|

175 961

|

14%

|

|

Республика Саха (Якутия)

|

209 772

|

175 194

|

-20%

|

|

Ростовская область

|

139 534

|

168 044

|

17%

|

|

Челябинская область

|

141 660

|

167 847

|

16%

|

|

Смоленская область

|

159 255

|

167 308

|

5%

|

|

Курская область

|

136 637

|

167 127

|

18%

|

|

Свердловская область

|

181 691

|

164 649

|

-10%

|

|

Новосибирская область

|

151 931

|

164 077

|

7%

|

|

Республика Татарстан

|

163 725

|

163 909

|

0%

|

|

Самарская область

|

165 223

|

161 969

|

-2%

|

|

Тульская область

|

149 568

|

161 042

|

7%

|

|

Тюменская область (без ХМАО и ЯНАО)

|

176 724

|

160 784

|

-10%

|

|

Новгородская область

|

150 510

|

160 232

|

6%

|