В августе 2020 года доля заемщиков моложе 25 лет в общей структуре российских заемщиков по количеству выданных кредитов составила 11,8%.

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в августе 2020 года доля заемщиков моложе 25 лет в общей структуре российских заемщиков по количеству выданных кредитов составила 11,8%, увеличившись по сравнению с аналогичным периодом прошлого года на 1,0 процентный пункт (п.п.) (в августе 2019 года – 10,8%).

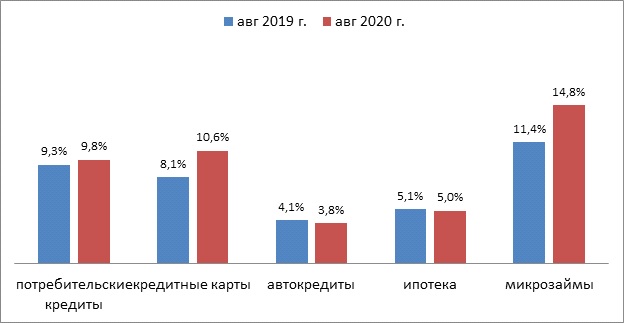

При этом рост «молодежи» в общей структуре заемщиков был обеспечен за счет необеспеченного кредитования (потребкредитов, кредитных карт и микрофинансирования). Наибольший рост был отмечен в сегменте займов микрофинансовых институтов, здесь доля заемщиков моложе 25 лет в августе достигла 14,8%, увеличившись по сравнению с августом 2019 года на 3,4 п.п. В свою очередь в сегменте кредитных карт доля самых молодых заемщиков за год увеличилась на 2,5 п.п. до 10,6%, а по потребительским кредитам – на 0,5 п.п. до 9,8%. (Диаграмма 1).

Диаграмма 1. Динамика доли розничных кредитов, выданных гражданам моложе 25 лет в 2019-2020 гг.

В свою очередь доля граждан до 25 лет по выданным обеспеченным кредитам за год незначительно сократилась: по автокредитам - на 0,2 п.п. (до 3,8%), а в ипотеке - на 0,1 п.п. (до 5,0%).

«Более активное привлечение банками молодых заемщиков – тенденция последних лет на рынке розничного кредитования, - считает генеральный директор НБКИ Александр Викулин. – Эта группа заемщиков является резервом для роста розничного кредитования в будущем, в первую очередь, в обеспеченном кредитовании – ипотеке и автокредитах. Однако пока эти граждане могут претендовать, в основном, на небольшие необеспеченные кредиты. Дело в том, что банки сейчас достаточно осторожно кредитуют не очень хорошо известных им заемщиков (особенно в залоговом кредитовании), имеющих недостаточно информативную кредитную историю и относительно низкий

персональный кредитный рейтинг (ПКР). Таким образом, небольшие необеспеченные кредиты и займы МФО являются для молодых заемщиков своего рода трамплином для последующих более крупных и длинных банковских кредитов».