Эксперты Банка ЗЕНИТ разработали методику повышения точности оценки риска в розничном кредитовании на основе регулярных исследований НБКИ.

Эксперты Банка ЗЕНИТ разработали методику повышения точности оценки риска в розничном кредитовании , основанную на совместном использовании данных из регулярных исследований Национального бюро кредитных историй (НБКИ) о долговой нагрузке российских частных заемщиков и скоринга бюро НБКИ. Одновременное использование индустриального скоринга и показателя текущей долговой нагрузки (DTI) позволяет активизировать работу банка с розничными заемщиками при одновременной минимизации кредитных рисков. Это также повышает доступность кредитных предложений Банка ЗЕНИТ для добросовестных заемщиков, которые могут рассчитывать на положительное решение при обращении за заемными средствами.

«Банк ЗЕНИТ постоянно работает над улучшением своих скоринговых процедур и моделей, т.к. заинтересован в привлечении ответственных и добросовестных заемщиков, - говорит один из авторов новой методики, начальник Управления показателей кредитных рисков, рисков малых предприятий и розничных продуктов Банка ЗЕНИТ Михаил Помазанов. – Разработанная нашими специалистами методика в случае ее дальнейшего тестирования и внедрения позволит розничным банкам более объективно оценивать долговую нагрузку заемщиков и не допускать ее запредельное значение, повышающее вероятность дефолта по всем кредитам, в том числе и нашего Банка».

«Индикаторы долговой нагрузки – уникальные показатели розничного кредитования, которые характеризуют «закредитованность» и зависимость частных экономик от кредитных средств. При этом, они применимы не только к каждому конкретному гражданину, но и к целым сегментам заемщиков, - утверждает генеральный директор НБКИ Александр Викулин. - Учет новых данных позволяет кредиторам не только оградить себя от заемщиков с высокой вероятностью дефолта, но и повысить активность в работе с новыми сегментами потенциальных клиентов».

____________________

Методика опубликована в журнале "Риск-менеджмент в кредитной организации".№ 1 (21) \ 2016. С.20-33. В.Левин, М. Помазанов, В.Шикин. "Статистическая калибровка индикаторов долговой нагрузки и ее применение в кредитной аналитике".

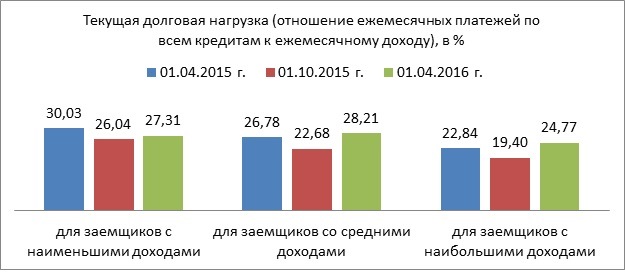

Регулярный обзор «Анализ долговой нагрузки россиян» выпускается Национальным бюро кредитных историй (НБКИ) с 2014 года. Обзор содержит сведения об индикаторах долговой нагрузки российских частных заемщиков в различных сегментах: по регионам РФ, по типам и количеству кредитов, по отраслям занятости заемщиков, их возрасту и размеру доходов и т.п.

Напомним, по результатам апрельского «Обзора» текущая долговая нагрузка российских частных заемщиков (отношение ежемесячных платежей по всем кредитам к доходу в месяц) составила 27,13%. При этом, значение данного показателя отличается в зависимости от категории заемщиков.