Национальное бюро кредитных историй с 1 января 2022г. обновляет методику расчета и вводит новую шкалу для Персонального кредитного рейтинга с диапазоном от 1 до 999 баллов.

Благодаря разработанным критериям заемщики получат возможность лучше понимать качество кредитной истории, сравнивать и сопоставлять свой ПКР с рейтингами других российских заемщиков. С этой целью НБКИ вводит четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 179 баллов) означает низкое качество кредитоспособности, желтый (от 180 до 623 баллов) – среднее качество кредитоспособности, светло-зеленый (от 624 до 912 баллов) – высокой качество кредитоспособности, ярко-зеленый (от 912 до 999 баллов) – очень высокое качество кредитоспособности (см. таблицу 1).

Таблица 1. Цветовые диапазоны для определения качественной категории Персонального кредитного рейтинга

Кроме того, при предоставлении персонального кредитного рейтинга НБКИ будет информировать о причинах, оказавших наибольшее влияние на его значение. Это позволит заемщикам лучше понимать, какие действия необходимо предпринимать для повышения качества кредитной истории и увеличения шансов на получение нужного кредита.

Новая схема расчета и введенные качественные категории

Персонального кредитного рейтинга позволят заемщикам лучше читать и понимать свою кредитную историю, стимулируют повышение финансовой дисциплины и снижение числа просрочек, упростят задачу создания каждым россиянином надежной финансовой репутации. Всем участникам кредитного рынка новый унифицированный рейтинг откроет дополнительные возможности и поможет расширить каналы коммуникации с самой многочисленной группой клиентов – частными лицами.

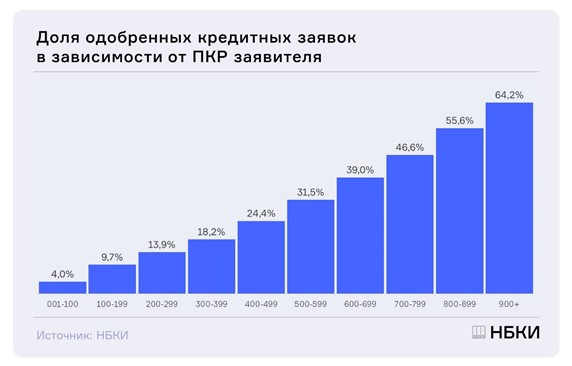

При этом изменения в алгоритме расчета кредитного рейтинга не повлияют на скорость получения ПКР субъектами кредитных историй и на стоимость услуги. Персональный кредитный рейтинг по-прежнему будет рассчитываться для заемщиков бесплатно неограниченное число раз. Также новая шкала не повлияет на одобряемость заявок со стороны кредиторов (см. график 1). Более того, за счет улучшения алгоритма оценить свои шансы на получение кредита можно с большей достоверностью и точностью.

График 1 Доля одобренных кредитных заявок в зависимости от ПКР заявителя

«Наши специалисты усовершенствовали схему расчета Персонального кредитного рейтинга, сделали его более универсальным. Это позволило сделать систему кредитных оценок более открытой, интуитивно понятной для всех российских граждан.

Но главное – обновленный кредитный рейтинг упростит задачу привлечения оптимального кредита, условия которого будут в наибольшей степени соответствовать качеству кредитной истории заемщика.

Поэтому мы рекомендуем всем россиянам в новом году рассчитать свой новый ПКР, чтобы максимально быстро адаптироваться к новой шкале. Эта услуга по-прежнему будет предоставляться бесплатно и без ограничений»

Генеральный директор НБКИ Александр Викулин