В условиях продолжающегося снижения темпов розничного кредитования, в последний год также наблюдалась тенденция по увеличению доли одобренных кредитов заемщикам с высоким скоринговым баллом или, иными словами, с хорошей кредитной историей.

В условиях продолжающегося снижения темпов розничного кредитования, в последний год также наблюдалась тенденция по увеличению доли одобренных кредитов заемщикам с высоким скоринговым баллом или, иными словами, с хорошей кредитной историей.

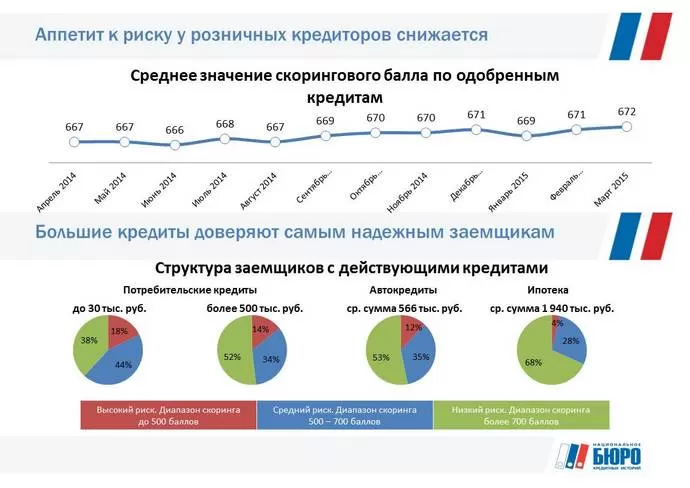

В период с 1 апреля 2014 года по 1 апреля 2015 года объем портфеля розничных кредитов россиян сократился на 4,27%. При этом за тот же период времени увеличилось среднее значение скорингового балла (чем выше балл, тем выше качество кредитной истории и, соответственно, ниже вероятность дефолта заемщика) по выданным кредитам: в апреле 2014 года - 667 баллов, а в марте 2015 года – уже 672 балла.

Таблица 1. Динамика среднего скорингового балла по выданным кредитам физическим лицам

| Период | апр.14 | май.14 | июн.14 | июл.14 | авг.14 | сен.14 | окт.14 |

| Балл | 667 | 667 | 666 | 668 | 667 | 669 | 670 |

| Период | ноя.14 | дек.14 | янв.15 | фев.15 | мар.15 | ||

| Балл | 670 | 671 | 669 | 671 | 672 |

При этом, обращает на себя внимание корреляция между размером одобренного кредита и качеством кредитной истории – чем больше сумма кредита, тем меньшее количество заемщиков с низким скоринговым баллом могут на нее претендовать. Так, в сегменте потребительских кредитов доля заемщиков со скоринговым баллом до 500 (высокий риск) в общем объеме заемщиков по данному виду кредитования составляет: при кредите до 30 тысяч рублей - 17,76%, а от 500 тысяч рублей - 14,3%. Что касается обеспеченного кредитования, то в сегменте автокредитов заемщики с высоким риском (менее 500 баллов) составляют лишь 11,97%, а в ипотеке – всего 3,54%.

Таблица 2. Распределение заемщиков по диапазонам скорингового балла в зависимости от типа кредита и суммы

| Диапазон баллов | Потребительские кредиты | Автокредиты | Ипотека | ||

|---|---|---|---|---|---|

| до 30 т.р. | свыше 500 т.р. | в целом | |||

| <500 | 17,76% | 14,30% | 18,85% | 11,97% | 3,54% |

| 500-700 | 44,02% | 33,83% | 37,79% | 34,81% | 28,14% |

| >700 | 38,22% | 51,86% | 43,36% | 53,22% | 68,33% |

«Значимость кредитных историй и рассчитываемых на ее основе скоринговых баллов в розничном кредитовании повышается, - говорит генеральный директор Национального бюро кредитных историй (НБКИ) Александр Викулин. – Все больше кредиторов используют скоринг бюро НБКИ, позволяющее повышать эффективность оценки риска. При этом и заемщикам следует повысить свою ответственность при обслуживании любых, даже самых небольших кредитов. Так как небрежное отношение к своим обязательствам сейчас, неизбежно приведет к снижению шансов получить нужный большой кредит в будущем».

Скоринговый балл (скоринг, скоринг бюро) – интегральная оценка качества кредитной истории. Модель разработана компанией FICO на основании данных Национального бюро кредитных историй (НБКИ). Учитывает более 100 параметров из кредитной истории заемщиков, таких как опыт обслуживания различных типов кредитов, существующие кредитные обязательства, качество погашения регулярных платежей по кредиту (займу) и др. Шкала скоринг бюро НБКИ откалибрована от 250 до 850 баллов, при этом наименьшие значения соответствуют максимальной вероятности дефолта, максимальные значения – минимальной вероятности. В России скоринг бюро НБКИ используют около 300 кредиторов, среди которых как крупные федеральные банки, так и небольшие организации, работающие на локальных рынках в ограниченном сегменте розничного кредитования.

Инфографика: