Более 300 делегатов приняли участие в работе НБКИ-форума, ставшего традиционным и наиболее значимым событием в сфере риск-менеджмента.

Более 300 делегатов приняли участие в работе НБКИ-форума, ставшего традиционным и наиболее значимым событием в сфере риск-менеджмента. Четвертый год самые уважаемые и профессиональные риск-менеджеры России собираются под эгидой Национального бюро кредитных историй (НБКИ), обсуждают значимые события в области управления рисками в розничном кредитовании, отмечают тенденции и определяют вектор развития отрасли.

Генеральный директор НБКИ Александр Викулин представил доклад о назревших законодательных изменениях. «В частности, на наш взгляд, необходима полная отмена согласия субъектов на передачу данных в бюро кредитных историй, - сказал Александр Викулин. – Кроме того, мы не поддерживанием введение запрета на формирование кредитных историй, не содержащих информации об обязательствах заемщиков, поскольку это противоречит мировой практике и способствует развитию кредитного мошенничества», - добавил генеральный директор НБКИ. Также, по его словам, рынок остро нуждается в дополнительной информации о заемщиках, поэтому НБКИ выступает за предоставление им возможности подтверждать сведения о своих доходах в Пенсионном фонде и Федеральной налоговой службе при обращении за кредитом в любой банк. «Предлагаемые изменения, на наш взгляд, будут способствовать снижению уровня просроченной задолженности и процентных ставок на рынке розничного кредитования, сократят предпосылки для закредитованности граждан», - заключил Александр Викулин.

Большой интерес у аудитории вызывало выступление директора департамента банковского регулирования Банка России Василия Поздышева, который рассказал о мерах, предпринимаемых регулятором для снижения рисков в розничном кредитовании. Так, по словам представителя Банка России, в следующем году будут повышены коэффициенты риска по необеспеченным кредитам в зависимости от их полной стоимости. При этом Банк России считает целесообразным ограничить максимальную ставку по займам населению для всех кредиторов, включая микрофинансовые организации, в зависимости от типа продукта.

Действительно, как отметил в своем докладе директор по маркетингу НБКИ Алексей Волков, необеспеченные ссуды в структуре задолженности россиян занимают существенную долю – 61%. Однако, по его словам, в 2013 году розничное кредитование развивается равномернее, без существенного «крена» в сторону необеспеченных займов (рис. 1). Например, если по итогам 9-ти месяцев 2012 года разница между ростом кредитования с помощью кредитных карт и ипотекой составляла 49 п. п., то в 2013 году – 3 п.п.

Рис.1. Динамика объемов кредитования за 9 месяцев, в процентах к значению на начало года

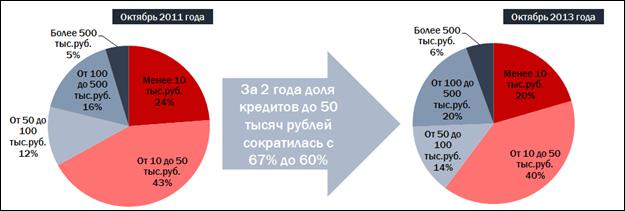

Важной тенденцией, характеризующей развитие розничного кредитования в России по цивилизованному пути, представитель НБКИ назвал уменьшение доли небольших, а, следовательно, и самых дорогих, займов (рис.2). «Кредиты «на чайники» уходят в прошлое, -

отметил Алексей Волков. – Россияне все чаще стремятся занимать на существенные покупки, в том числе – на покупку недвижимости». Как правило, ставки по таким кредитам меньше, а сроки больше. Такой подход снижает долговую нагрузку на домохозяйства.

Рис.2 Динамика структуры задолженности россиян по суммам кредитов

Алексей Волков подчеркнул, что «кредитное здоровье россиян остается на хорошем уровне, но тренд негативный». Поэтому приоритетное значение приобретают высокоэффективные инструменты управления рисками, разработанные НБКИ. «Банки активно внедряют скоринг НБКИ, который используется во время рассмотрения заявки и обслуживания кредита, - рассказал Алексей Волков. - Кроме того, за последний год в несколько раз увеличилось количество кредитов, мониторинг которых банки проводят с помощью системы «Сигнал 2.0», созданной НБКИ».

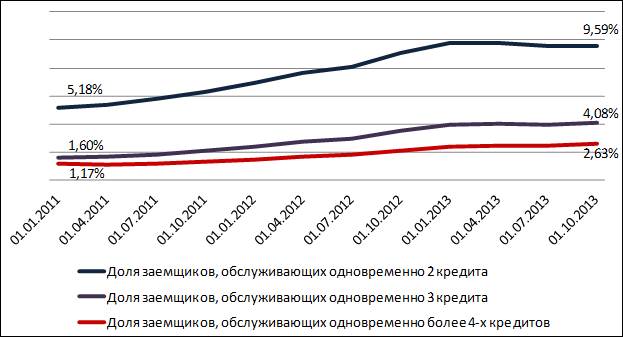

Одним из результатов усиления банками контроля над рисками Алексей Волков назвал стабилизацию доли заемщиков, обслуживающих одновременно несколько кредитов (рис.3). В 2013 году таким заемщикам получить новые кредиты стало практически невозможно. В настоящее время доля россиян, погашающих более четырех кредитов, не превышает 3%.

Рис.3. Динамика доли заемщиков, обслуживающих одновременно несколько кредитов

В завершение своего выступления представитель НБКИ обратил внимание на новую угрозу – кредитное мошенничество. «Для борьбы с ним необходимо использовать современные, наиболее технологичные инструменты, одним из которых является недавно разработанная система НБКИ – AFS», - добавил директор по маркетингу НБКИ.

В мероприятии также приняли участие: руководитель Центрального каталога кредитных историй Банка России Борис Воронин, начальник отдела банковской деятельности департамента финансовой политики Минфина Наталья Сатина и другие уважаемые делегаты.