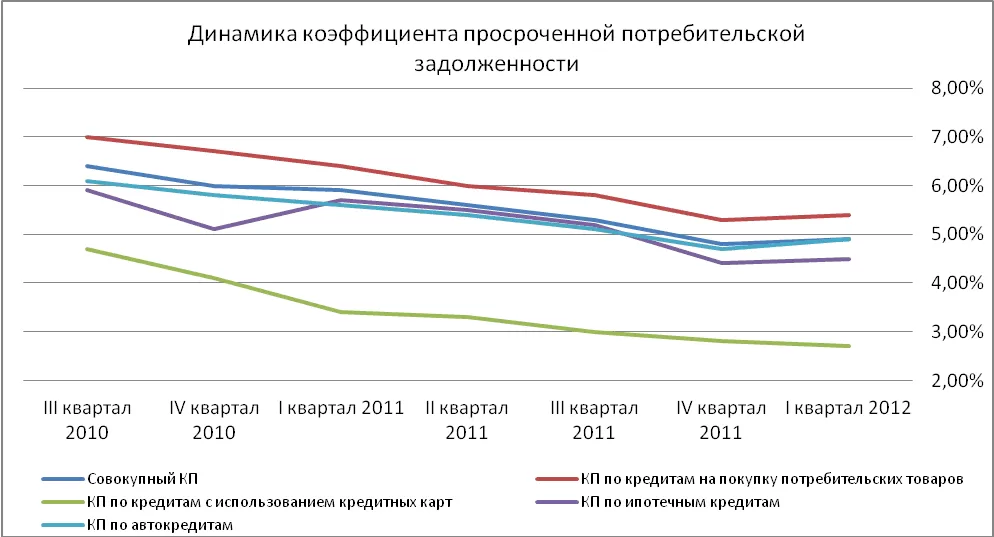

Совокупный коэффициент просроченной потребительской задолженности (КП) впервые с 3-го квартала 2010 года не снизился. По итогам 1 квартала 2012 года его значение составило 4,9% (кварталом ранее – 4,8%). При этом аналогичную динамику продемонстрировали коэффициенты по кредитам на покупку потребительских товаров (5,4% против 5,3%), по ипотечным кредитам (4,5% против 4,4%), по автокредитам (4,9% против 4,7%). Коэффициент просроченной потребительской задолженности по кредитам с использованием кредитных карт продолжил снижение и составил 2,7% (по итогам 4 квартала 2011 года – 2,8%).

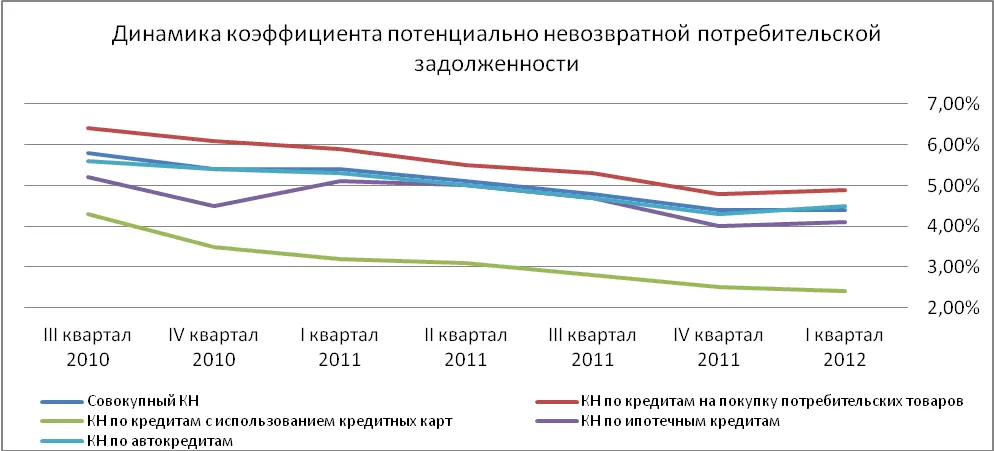

Похожая динамика и у коэффициента потенциально невозвратной потребительской задолженности (КН). Совокупный КН составил 4,4%, не изменившись по сравнению с 4 кварталом 2012 года. КН по кредитам на покупку потребительских товаров вырос с 4,8% до 4,9%, по ипотечным кредитам – с 4,0% до 4,1%, по автокредитам – с 4,3% до 4,5%. КН по кредитам с использованием кредитных карт снизился с 2,5% до 2,4%.

Следует отметить, что стабилизация и рост индикаторов наблюдается впервые с момента расчета по итогам 3-го квартала 2010 года. До этого совокупные коэффициенты снижались, в среднем, на 0,3 процентных пункта за квартал.

«В секторе потребительского кредитования ужесточается конкуренция, кредиторы стремятся расширить свои целевые аудитории, зачастую за счет заемщиков, которым ранее заемные средства были не доступны, - считает генеральный директор Национального бюро кредитных историй (НБКИ) Александр Викулин. – Тем не менее, мы видим сопоставимый рост запросов кредиторов на скоринговые и другие инструменты управления рисками, что позволяет предполагать, что риски кредиторами воспринимаются адекватно и находятся под их контролем».

Коэффициент просроченной потребительской задолженности рассчитывается как соотношение остатка по займам, выплаты по которым просрочены более чем на 30 дней, к общему объему выданных потребительских кредитов с поправкой на ряд отраслевых параметров.

Коэффициент потенциально невозвратной потребительской задолженности рассчитывается как соотношение остатка по займам, выплаты по которым просрочены более чем на 90 дней, к общему объему выданных потребительских кредитов с поправкой на ряд отраслевых параметров.

Эти и другие индикаторы кредитного рынка рассчитываются Национальным бюро кредитных историй с 3 квартала 2010 года и публикуются в выходящем ежеквартально «Национальном кредитном бюллетене».