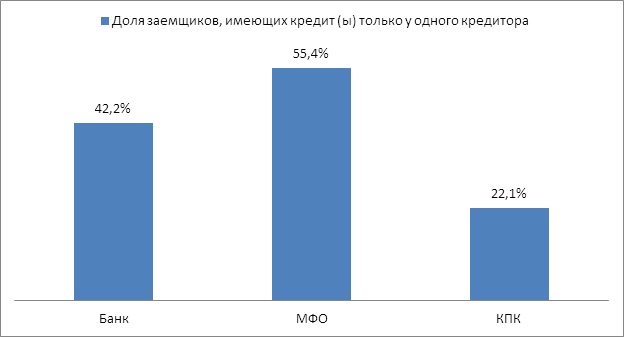

Самая высокая доля лояльных заемщиков у МФО – 55,4%, у банков этот показатель несколько ниже – 42,2%

Самая высокая доля лояльных заемщиков у МФО – 55,4%, у банков этот показатель несколько ниже – 42,2%

Анализ данных 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), показывает, что средний заемщик пользуется услугами нескольких организаций. В целом, лишь 43% россиян лояльны одному кредитору. При этом самая высокая доля лояльных заемщиков у микрофинансовой организации (МФО) – 55,4%, а самая низкая у кредитно-потребительского кооператива (КПК) – 22,1%. Лояльность банковских заемщиков оценивается на уровне 42,2% (Диаграмма 1).

Диаграмма 1. Лояльность заемщиков различных типов кредиторов

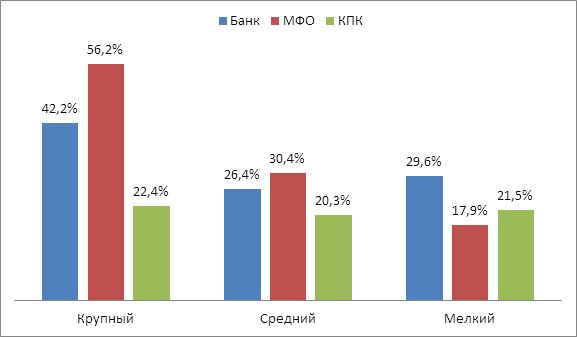

Также стоит отметить, что чем крупнее кредитор, тем выше лояльность к нему со стороны заемщика. Так, крупным МФО свою лояльность демонстрируют 56,2% заемщиков, а наиболее значимым банкам и КПК – 42,2% и 22,4% соответственно. У средних и «мелких» по размерам кредиторов с лояльностью дело обстоит несколько хуже - 30,4% и 17,9% лояльных заемщиков у средних и «мелких» МФО, 26,4% и 29,6% - у банков и 20,3% и 21,5% - у КПК (Диаграмма 2).

Диаграмма 2. Лояльность заемщиков в зависимости от размера клиентской базы кредитора

«Крупные банки, как правило, являются универсальными и предлагают заемщикам все типы кредитов, - говорит генеральный директор НБКИ Александр Викулин. – Поэтому лояльность заемщиков к таким кредиторам выше, чем к средним и мелким банкам. Более высокий процент лояльности клиентов к МФО объясняется работой последних с вполне конкретным сегментом граждан, а также за счет активного использования технологий мониторинга заемщиков и маркетинговых мероприятий».

При этом, по мнению А. Викулина, с точки зрения кредиторов ситуация с лояльностью далека от идеала. «Многие банки и МФО стремятся к тому, чтобы их клиенты пользовались всеми типами кредитов. Но для удержания заемщиков надо иметь крайне гибкую кредитную политику, поощряющую брать кредиты, прежде всего, заемщиков с хорошей кредитной историей и хорошим риск-профилем. А для этого кредиторам надо уметь сегментировать свои клиентские базы быстро и точно, делать это часто и, желательно, в режиме реального времени. То есть, иметь полное подключение к НБКИ», - считает эксперт.