Среднее значение текущей долговой нагрузки или PTI российских заемщиков за год снизилось на 1,12 процентных пункта.

За год текущая долговая нагрузка российских заемщиков снизилась до 23,55%

Среднее значение текущей долговой нагрузки (ежемесячные платежи по всем кредитам к ежемесячному доходу) или PTI (payment to income) российских заемщиков за год снизилось на 1,12 процентных пункта (п.п.). Так, на 01.10.2018 года текущая долговая нагрузка российских заемщиков составила 23,55% (на 01.10.2017 года - 24,67%). Это означает, что уровень закредитованности граждан страны продолжает снижаться. Об этом свидетельствуют данные Национального бюро кредитных историй (НБКИ), основанные на информации от 4 100 тысяч российских кредиторов (банки, микрофинансовые организации, кредитные потребительские кооперативы и пр.).

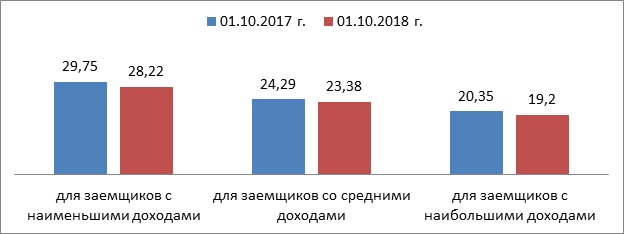

При этом снижение долговой нагрузки было зафиксировано во всех категориях заемщиков. Так, за прошедший год большего всего PTI снизился в сегментах заемщиков с наименьшими доходами (до 20 тыс. руб.) – до 28,22% (на 1,53 п.п.), а также у заемщиков с наибольшими доходами (свыше 40 тыс. руб.) – до 19,04% (на 1,15 п.п.). В свою очередь у граждан со средними доходами (от 20 до 40 тыс. руб.) долговая нагрузка сократилась менее существенно - до 23,38% (на 0,91 п.п.) (Диаграмма 1).

Диаграмма 1. Текущая долговая нагрузка (PTI - payment to income)

Наибольшие показатели PTI (а, значит, и наибольшей закредитованности населения) были продемонстрированы в Амурской (28,97%), Кировской (28,96%) и Оренбургской (27,53%) областях, а также в Красноярском крае (27,13%) (Таблица 1). В то же время наименьший уровень текущей долговой нагрузки (наименьшей закредитованности граждан) был отмечен у заемщиков Москвы (20,88%), Московской (21,07%), Псковской (21,13%) и Брянской (21,14%) областей (Таблица 2).

Самая значительная динамика снижения PTI была зафиксирована во Владимирской (-3,18%) и Астраханской (-2,71%) областях, республике Бурятия (-2,48%), а также Сахалинской области (-2,45%) (Таблица 3). В свою очередь, в некоторых регионах показатель долговой нагрузки, напротив, вырос, в т.ч. в Новосибирской (+1,71%), Томской (+1,60%), Ульяновской (+1,26%) и Саратовской (+1,20%) областях. В Москве PTI сократился на 1,18%, а в Санкт-Петербурге – вырос на 0,63% (Таблица 4).

«В целом, уровень долговой нагрузки российских заемщиков остается на приемлемом уровне и даже немного снижается, - отмечает генеральный директор НБКИ Александр Викулин. – Причем сокращение показателя PTI происходит у заемщиков с любым уровнем доходов. Однако у представителей самых бедных слоев населения долговая нагрузка остается наиболее высокой среди всех категорий граждан. Иными словами, им труднее всего обслуживать свои кредитные обязательства. Поэтому кредиторам необходимо продолжать внимательно следить за риск-профилем заемщиков с помощью оперативного мониторинга их финансового поведения».

Таблица 1. Топ-20 регионов с наибольшим PTI, в %

|

№

|

Регион

|

01.10.2017

|

01.10.2018

|

Изменение, п.п.

|

|

1

|

Амурская область

|

29,21

|

28,97

|

-0,24

|

|

2

|

Кировская область

|

30,36

|

28,96

|

-1,40

|

|

3

|

Оренбургская область

|

28,78

|

27,53

|

-1,25

|

|

4

|

Красноярский край

|

26,44

|

27,13

|

0,69

|

|

5

|

Республика Удмуртия

|

28,10

|

26,92

|

-1,18

|

|

6

|

Архангельская область

|

28,48

|

26,56

|

-1,92

|

|

7

|

Вологодская область

|

27,41

|

26,44

|

-0,97

|

|

8

|

Костромская область

|

27,92

|

26,42

|

-1,50

|

|

9

|

Мурманская область

|

28,59

|

26,28

|

-2,31

|

|

10

|

Республика Марий Эл

|

25,70

|

26,11

|

0,41

|

|

11

|

Новгородская область

|

26,85

|

26,06

|

-0,79

|

|

12

|

Самарская область

|

24,89

|

26,03

|

1,14

|

|

13

|

Республика Мордовия

|

27,41

|

26,01

|

-1,40

|

|

14

|

Челябинская область

|

26,09

|

25,98

|

-0,11

|

|

15

|

Республика Коми

|

27,54

|

25,93

|

-1,61

|

|

16

|

Ульяновская область

|

24,64

|

25,9

|

1,26

|

|

17

|

Новосибирская область

|

24,05

|

25,76

|

1,71

|

|

18

|

Республика Бурятия

|

28,21

|

25,73

|

-2,48

|

|

19

|

Республика Карелия

|

27,59

|

25,71

|

-1,88

|

|

20

|

Республика Татарстан

|

27,31

|

25,66

|

-1,65

|

Таблица 2. Топ-20 регионов с наименьшим PTI, в %

|

№

|

Регион

|

01.10.2017

|

01.10.2018

|

Изменение, п.п.

|

|

1

|

Москва

|

22,06

|

20,88

|

-1,18

|

|

2

|

Московская область

|

23,33

|

21,07

|

-2,26

|

|

3

|

Псковская область

|

23,18

|

21,13

|

-2,05

|

|

4

|

Брянская область

|

22,49

|

21,14

|

-1,35

|

|

5

|

Смоленская область

|

22,50

|

21,49

|

-1,01

|

|

6

|

Республика Калмыкия

|

23,87

|

21,77

|

-2,10

|

|

7

|

Приморский край

|

21,92

|

21,78

|

-0,14

|

|

8

|

Краснодарский край

|

22,41

|

21,92

|

-0,49

|

|

9

|

Тверская область

|

23,42

|

22,1

|

-1,32

|

|

10

|

Курганская область

|

21,89

|

22,27

|

0,38

|

|

11

|

Ярославская область

|

22,86

|

22,27

|

-0,59

|

|

12

|

Санкт-Петербург

|

21,68

|

22,31

|

0,63

|

|

13

|

Ростовская область

|

22,41

|

22,35

|

-0,06

|

|

14

|

Рязанская область

|

23,89

|

22,51

|

-1,38

|

|

15

|

Ставропольский край

|

24,22

|

22,52

|

-1,70

|

|

16

|

Орловская область

|

24,14

|

22,65

|

-1,49

|

|

17

|

Хабаровский край

|

22,16

|

22,77

|

0,61

|

|

18

|

Владимирская область

|

26,01

|

22,83

|

-3,18

|

|

19

|

Свердловская область

|

22,76

|

22,85

|

0,09

|

|

20

|

Тульская область

|

24,63

|

22,89

|

-1,74

|

Таблица 3. Топ-10 регионов по динамике снижения PTI, в %

|

№

|

Регион

|

01.10.2017

|

01.10.2018

|

Изменение, п.п.

|

|

1

|

Владимирская область

|

26,01

|

22,83

|

-3,18

|

|

2

|

Астраханская область

|

27,74

|

25,03

|

-2,71

|

|

3

|

Республика Бурятия

|

28,21

|

25,73

|

-2,48

|

|

4

|

Сахалинская область

|

25,70

|

23,25

|

-2,45

|

|

5

|

Мурманская область

|

28,59

|

26,28

|

-2,31

|

|

6

|

Московская область

|

23,33

|

21,07

|

-2,26

|

|

7

|

Республика Калмыкия

|

23,87

|

21,77

|

-2,10

|

|

8

|

Псковская область

|

23,18

|

21,13

|

-2,05

|

|

9

|

Республика Хакасия

|

27,13

|

25,15

|

-1,98

|

|

10

|

Архангельская область

|

28,48

|

26,56

|

-1,92

|

Таблица 4. Топ-10 регионов по динамике роста PTI, в %

|

№

|

Регион

|

01.10.2017

|

01.10.2018

|

Изменение, п.п.

|

|

1

|

Новосибирская область

|

24,05

|

25,76

|

1,71

|

|

2

|

Томская область

|

24,06

|

25,66

|

1,60

|

|

3

|

Ульяновская область

|

24,64

|

25,9

|

1,26

|

|

4

|

Саратовская область

|

22,53

|

23,73

|

1,20

|

|

5

|

Самарская область

|

24,89

|

26,03

|

1,14

|

|

6

|

Алтайский край

|

24,08

|

25,12

|

1,04

|

|

7

|

Ленинградская область

|

22,68

|

23,64

|

0,97

|

|

8

|

Кемеровская область

|

24,33

|

25,25

|

0,92

|

|

9

|

Красноярский край

|

26,44

|

27,13

|

0,69

|

|

10

|

Санкт-Петербург

|

21,68

|

22,31

|

0,63

|

*- НБКИ исследует долговую нагрузку российских заемщиков с 2014 года. Для этого была разработана уникальная методика сопоставления кредитной нагрузки (ежемесячные платежи и остаток долга по всем типам кредитных обязательств, количество действующих кредитов и т.п.) с доходами, скорректированными с данными рынка труда, учитывающих регион, стаж, профессию, отрасль занятости заемщика. Методика и первые результаты исследования были представлены профессиональным кредиторам, экспертам Банка России и профильных министерств осенью 2014 года и получила высокую оценку специалистов.

Исследование «Анализ долговой нагрузки российских заемщиков» выпускается два раза в год и предназначено для использования в кредитных подразделениях финансовых институтов для корректировки кредитных политик и для оценки рыночной конъюнктуры.