В 4 квартале 2019 года доля просроченной задолженности свыше 30 дней по потребительским кредитам к общему объему действующих кредитов данного типа составила 15,8%, снизившись за год на 3,0 процентных пункта.

В свою очередь, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредиту увеличился за год на 6 баллов до 633 баллов

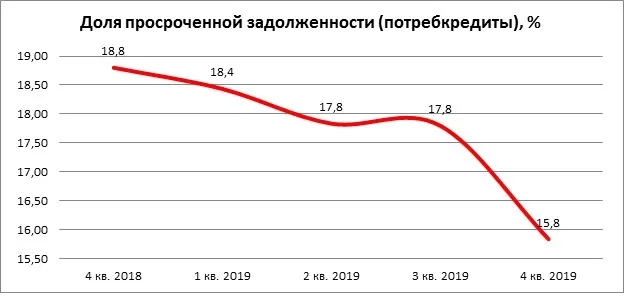

По информации 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 4 квартале 2019 года доля просроченной задолженности свыше 30 дней по потребительским кредитам (кредитам на покупку потребительских товаров) к общему объему действующих кредитов данного типа составила 15,8%, снизившись за год на 3,0 процентных пункта (п.п.) (в 4 кв. 2018 года – 18,8%) (Диаграмма 1). При этом в январе 2020 года доля просроченной задолженности по потребкредитам продолжила сокращаться и составила 15,5% (в январе 2019 года – 19,1%).

Диаграмма 1. Динамика просроченной задолженности свыше 30 дней по потребительским кредитам в 2018-2019 гг. (по кварталам)

В свою очередь, средний персональный кредитный рейтинг (ПКР) заемщика потребительского кредита за год вырос на 6 баллов и в январе 2020 года составил 633 балла (минимальное значение – 300 баллов, максимальное - 850 баллов).

В 4 квартале 2019 года самые низкие значения доли просроченной задолженности по потребительским кредитам (среди 30 регионов-лидеров по объемам по объемам данного вида розничного кредитования) были зафиксированы в Ханты-Мансийском АО (8,9%), Москве (12,1%), Республике Татарстан (12,9%), Удмуртской Республике (13,8%) и Московской области (14,1%).

Стоит отметить, что в 4 квартале 2019 года доля просроченной задолженности по потребительским кредитам сокращалась практически во всех регионах. При этом самая существенная динамика сокращения доли просрочки по потребкредитам (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) по сравнению с 4 кварталом 2018 года была отмечена в Алтайском крае (-6,5 п.п.), Иркутской области (-6,3 п.п.), Приморском (-5,8 п.п.), Хабаровском (-5,4 п.п.) и Красноярском (-4,7 п.п.) краях, а также в Кемеровской (-4,7 п.п.) и Омской (-4,7 п.п.) областях. В Москве просрочка по потребительским кредитам за год снизилась на 1,9 п.п., а в Санкт-Петербурге - на 3,3 п.п. (Таблица 1).

«В последнее время ситуация с «плохими» долгами постоянно улучшается, - считает генеральный директор НБКИ Александр Викулин. – Прежде всего, это свидетельствует о тщательном контроле банками ситуации с кредитными рисками своих клиентов. В то же время нельзя исключать, что в 4 квартале 2019 года ряд «плохих портфелей» был передан банками по цессии.

Важно также отметить, что и заемщики стараются поддерживать свою финансовую дисциплину на должном уровне. Ведь ответственное отношение к обслуживанию кредитных обязательств, помимо прочего, влияет на их персональный кредитный рейтинг (ПКР), а значит и на возможность получения кредитов в дальнейшем».

Приложение