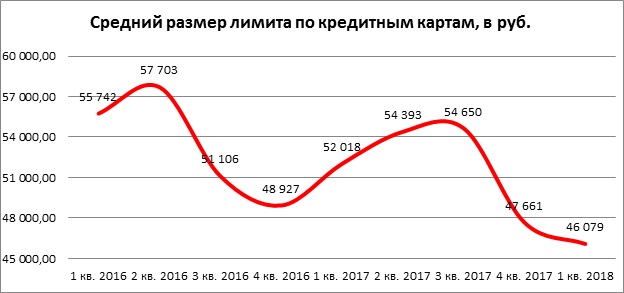

В 1 квартале 2018 года средний размер лимита по кредитным картам составил 46,1 тыс. руб.

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 1 квартале 2018 года средний размер лимита по кредитным картам составил 46,1 тыс. руб. Это самый низкий квартальный показатель за последние 2 года. По сравнению с 1 кварталом 2017 года средний размер лимита по кредитным картам снизился на 11,4% (или на 6,0 тыс. руб.), а с аналогичным периодом 2016 года – на 17,3% (или на 9,7 тыс. руб.) (Диаграмма 1).

Диаграмма 1. Динамика среднего размера лимита по кредитным картам в 2016-2018 гг., в руб.

В 1 квартале 2018 года самый большой средний размер лимита по кредитным картам в регионах РФ был отмечен в Москве (91,8 тыс. руб.), Чукотском АО (77,0 тыс. руб.), Санкт-Петербурге (70,1 тыс. руб.), Камчатском крае (63,5 тыс. руб.), Сахалинской области (63,2 тыс. руб.) и Московской области (63,0 тыс. руб.). В свою очередь самый низкий уровень среднего размера лимита по картам – в Республике Алтай (27,3 тыс. руб.), Астраханской (29,9 тыс. руб.) и Ивановской (30,1 тыс. руб.) областях, Алтайском крае (32,0 тыс. руб.), Республике Марий Эл (32,6 тыс. руб.) и Оренбургской области (32,7 тыс. руб.).

При этом самая серьезная динамика снижения среднего размера лимита в 1 квартале 2018 по сравнению с аналогичным периодом 2017 года была зафиксирована в Республике Калмыкия (-37,6%), Ивановской области (-32,3%), Республике Марий Эл (-29,7%), Тульской (-28,9%), Астраханской (-26,9%), и Тверской (-26,9%) областях. Вместе с тем, в ряде субъектов федерации данный показатель за год вырос, в т.ч. в Камчатском крае (+12,0%), Сахалинской области (+11,4%), Еврейской АО (+11,0%), Приморском крае (+10,8%), Республике Саха (Якутия) (+9,5%) и ряде др. регионов. В Москве и Санкт-Петербурге средний размер лимита по кредитным картам с начала года снизился на 11,3% и 11,1% соответственно (Таблица 2).

«Средние размеры лимитов снижаются уже более двух лет, несмотря на увеличение темпов выдачи новых кредитных карт, - считает генеральный директор НБКИ Александр Викулин. – При этом региональная ситуация отличается неоднородностью: большинство регионов демонстрирует сокращение размеров лимитов, однако в ряде субъектов федерации лимиты, напротив, увеличиваются. Это свидетельствует о том, что кредиторы стараются максимально эффективно управлять кредитным риском с целью минимизации собственных потерь. В том числе, за счет активного использования банками системы оперативного мониторинга финансового поведения заемщиков («сигнал»)

Приложение