С начала 2017 года доля кредитных карт, обладатели которых не пользуются кредитными средствами по ним, сократилась на 5 процентных пунктов до 27,1%

С начала 2017 года доля кредитных карт, обладатели которых не пользуются кредитными средствами по ним, сократилась на 5 процентных пунктов до 27,1%

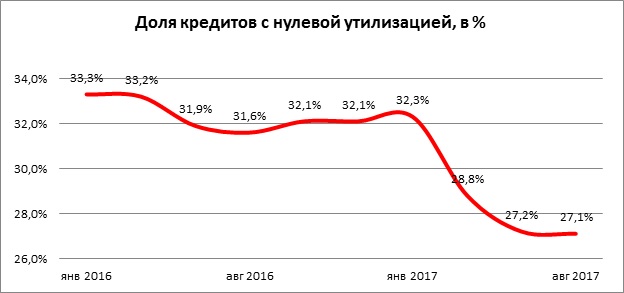

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в августе 2017 года доля кредитных карт, держатели которых не стали прибегать к использованию кредитных средств по ним (доля кредитов с «нулевой» утилизацией), составила 27,1%, сократившись с начала года на 5,0 процентных пунктов (п.п,) (в декабре 2016 года – 32,1%). Это рекордно низкий показатель за последние 2 года (на начало 2016 года - доля кредитов с «нулевой» утилизацией составляла 33,3% от общего количества всех кредитных карт) (Диаграмма 1). Иными словами, если в начале 2016 года кредитными лимитами не пользовался каждый третий обладатель кредитных карт, то в августе 2017 года – лишь каждый четвертый.

Диаграмма 1. Доля кредитных карт с «нулевой» утилизацией от общего количества действующих кредитных карт в 2016-2017гг., в %

В 2017 году самая серьезная динамика сокращения доли кредитов с «нулевой» утилизацией по кредитным картам отмечена в Магаданской области (-12,2 п.п.), Алтайском крае (-10,8 п.п.), Амурской области (-9,9 п.п.) и Хабаровском крае (-9,0 п.п.). Вместе с тем, в ряде регионов РФ доля кредитов с «нулевой» утилизацией выросла. Среди них – Республика Карачаево-Черкессия (+2,2 п.п.), Республика Алтай (+1,9 п.п.), Кабардино-Балкарская Республика (+0,9 п.п.) и Республика Северная Осетия-Алания (+0,6 п.п.). В Москве доля кредитов с «нулевой» утилизацией снизилась на 3,6 п.п., а в Санкт-Петербурге - на 4,3 п.п. (Таблица 1).

«Снижение доли кредитных карт, держатели которых не пользуются кредитными лимитами по ним, и, соответственно, рост доли карт, лимиты по которым, наоборот, активно используются, объясняется целым рядом причин, - отмечает генеральный директор НБКИ Александр Викулин. – Прежде всего, на наш взгляд, это обусловлено улучшением риск-менеджмента со стороны кредиторов, а также более активным использованием кредитных историй в банковском маркетинге. Это позволяет банкам лучше понимать своих клиентов и выдавать кредитные карты тем, кто испытывает в них реальную потребность. Необходимо также учитывать и возросшую активность самих граждан, реализующих отложенный потребительский спрос, накопившийся за пару предыдущих лет. Влияет на ситуацию и динамика реальных доходов граждан. В настоящее время многие домохозяйства испытывают определенные финансовые трудности, в то время как кредитные карты позволяют гражданам «покрывать» так называемые «кассовые разрывы».

Приложение